안녕하세요. 라이프스타일 금융의 진정한 인플루언서이자 진정한 주부 J입니다. 연말정산 시기가 다가오면서 직장이나 부업을 갖고 계신 분들은 종합소득세 과세표준과 어떤 소득이 포함되는지 궁금해하실텐데요. 6가지 소득 유형과 세율 구간, 어떤 항목이 별도로 과세될 수 있는지도 참고해 보는 것이 좋을 것입니다. 🙂

종합소득세 과세표준 첫째, 종합소득세 과세표준은 매년 5월 신고한 근로소득 외의 소득을 모두 합산하여 부과하는 과세를 말합니다. 흔히 프리랜서나 자영업자들을 위한 연말정산이라고 생각하시면 됩니다. 다만, 퇴직 후 이직을 하지 않았거나 근로소득 외 소득이 있어 연말정산을 직접 해야 하는 경우에도 마찬가지입니다.

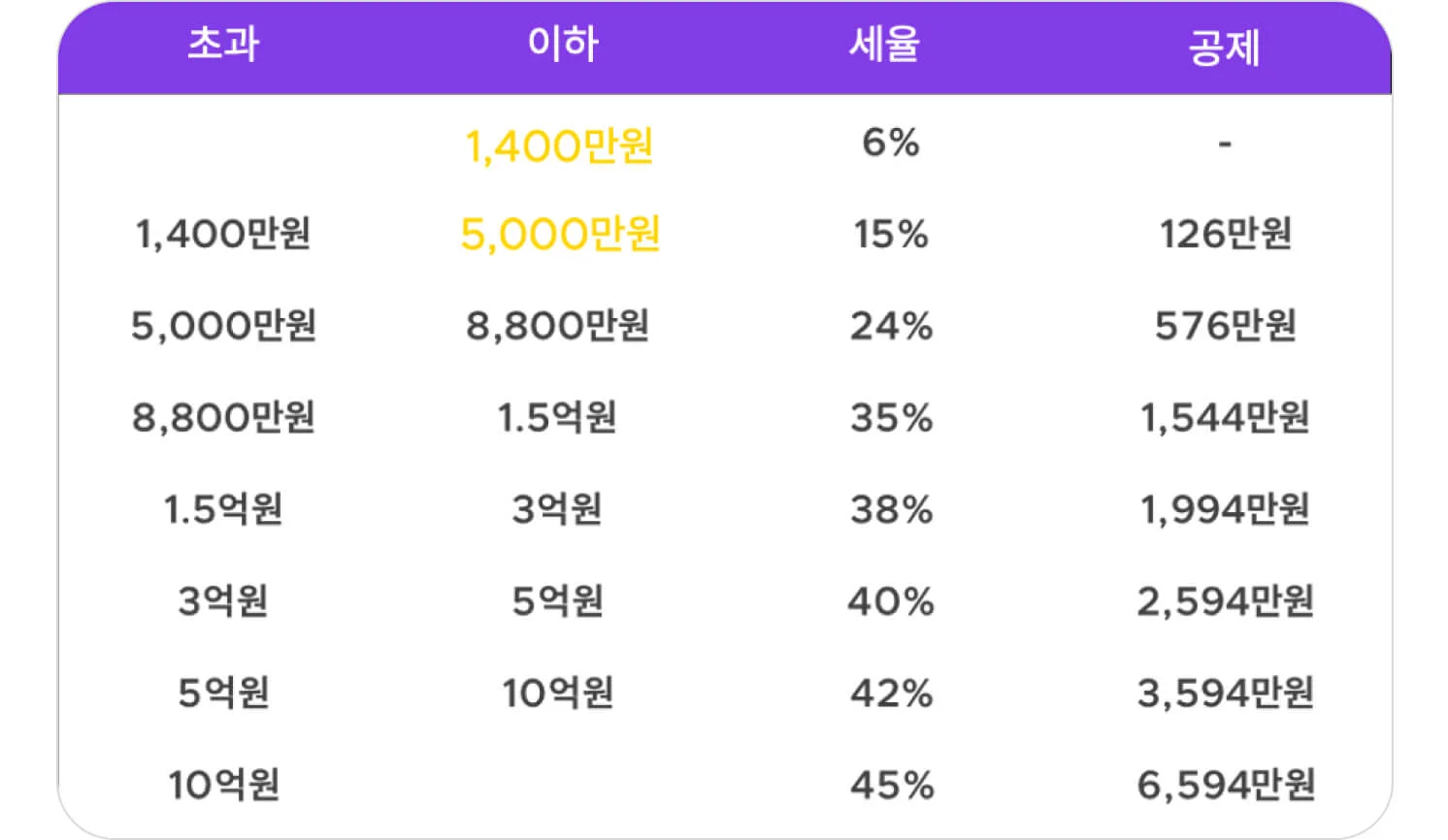

종합소득세율은 8개 종합소득세 등급에 따라 산정되며, 2023년 귀속기준은 현재 최신이다. 모든 항목을 합산한 ‘포괄소득’인 과세표준을 기준으로 결정됩니다. 세율은 1,400만원 미만은 6%, 5,000만원 미만은 15%, 8,800만원 미만은 24%, 1억 5,000만원 미만은 35%, 10억 초과는 45%이다. 이겼다. 금액별로 계산되기 때문에 정확한 세액을 계산하려면 누진공제를 적용해야 한다는 점을 참고하시기 바랍니다.

종합소득세의 종류 : 근로소득 및 연금소득 종합소득세의 종류는 크게 6가지로 구분됩니다. 첫째, 근로소득은 종합소득세 신고대상이 아니지만, 2개 이상의 장소에서 근무하되 합치지 않은 경우에는 신고대상이 됩니다. 또한, 위에서 언급한 바와 같이 퇴사 후 이직을 하지 않아 연말정산을 하지 못하는 경우에도 종합소득세 신고기간에 처리됩니다. 여기서 근로소득 외에 사업소득, 연금소득, 기타 소득이 있으면 합산하여 신고해야 합니다. 물론, 남은 소득이 분리과세 대상이 되는 경우에는 제외될 수 있습니다.

연금소득에는 기본적으로 국민연금을 포함하여 공무원, 군인, 교원연금이 포함됩니다. 다만, 연말정산을 미리 한 경우에는 종합소득세 과세 대상이 아니며, 기타소득이 함께 있는 경우에는 통합신고를 하여야 합니다. 참고로, IRP나 연금저축계좌 등 개인연금이 연간 1,200만원을 초과하는 경우에는 공동신고 또는 개별신고를 선택하세요. 따라서 별도로 신고하여야 합니다.

이자 및 배당소득 첫째, 이자소득에는 은행 예금뿐만 아니라 채권이자, 할인 등 비사업 지급에 따른 이익도 포함됩니다. 그리고 배당소득은 주식이나 ETF 펀드에서 얻은 배당금을 말합니다. 현행 세법상 이자·배당소득을 합산해 연간 2천만원 한도 내에서 분리과세가 가능하다. 이를 초과하는 경우에는 ‘금융소득 종합과세자’로 분류되어 종합소득세 과세표준에 따라 합산된다고 생각하시면 됩니다.

이때, 절세저축계좌라 불리는 ISA에서 발생하는 양도소득과 배당소득에 대해서는 최대 200만원 또는 400만원까지 과세가 면제됩니다. 이를 초과하는 경우에는 종합소득이 아닌 별도로 과세되는 이점도 있습니다. 참고로 내년 1월 도입 예정인 금융투자소득세, 줄여서 금투자세(Gold Investment Tax)가 화제다. 주식, 채권, 펀드 등에 투자하여 얻은 연간 이익을 종합과세하는 제도입니다. 국내 상장주식은 5,000만원을 초과하지만 외국주식, 비상장주식, 채권, 파생상품은 그 이상이라도 과세됩니다. 250만원. 과세표준이 3억원 이하인 경우에는 22%의 높은 세율이 적용되고, 과세표준을 초과하는 경우에는 27.5%의 높은 세율이 적용됩니다. 당초 1월 23일 시행 예정이었으나 2년여 연기된 끝에 1월 25일로 예정됐다. 대신 분리과세를 시행하겠다는 의견도 있는 등 여전히 의견이 분분하다.

사업 및 기타소득 일반적으로 취업자, 프리랜서, 자영업자에게 적용되는 사업소득이란 총소득금액에서 필요경비를 제외한 나머지 금액을 말합니다. 이때 일정 기준 이하일 경우에는 단순 사업비율을 적용하는데, 업종에 따라 다르지만 대개 소득의 50~30% 수준으로 책정된다. 기준을 초과하는 경우에는 기준사업비율에 따라 별도의 비용으로 처리하여야 합니다.

또한, 기준시가가 12억 원을 초과하는 주택 및 부동산을 소유하여 발생하는 월세소득도 포함됩니다. 이 역시 필요경비의 50%를 적용해 주택임대소득이 2천만원을 초과하는 경우 종합과세 대상이 되고, 나머지는 별도로 과세할 수 있다.

마지막으로 임시강의료, 원고료 등 기타소득이 연간 300만원을 초과하는 경우 신고대상이다. 초과하지 않는 경우에는 분리과세와 종합소득세 중 하나를 선택하실 수 있습니다. 이때, 지급한 금액 전체를 의미하는 것이 아니고, 사업소득과 마찬가지로 필요경비를 제외한 금액을 의미합니다. 즉, 예를 들어 연간 800만원의 강의료를 받았다면 기타소득금액의 60%가 비용이다. 인식되므로 포괄손익금액은 320만원으로 결정된다. 이 경우 초과되기 때문에 종합소득세 구간에 따라 과세됩니다.

찐 주부 코멘트 오늘은 종합소득세 기준과 고용, 연금, 이자, 배당금, 사업, 기타소득 6가지 유형에 대해 자세히 알아보았습니다. 일정액 이상의 소득이 둘 이상의 원천에서 발생하는 경우에는 모두 종합과세 대상이 되므로 과세표준을 기준으로 계산하시면 됩니다. 특히 소득을 합산하면 15%, 24%, 35% 등 종합소득세율이 높아진다. 절세 전략이 필요할 수도 있다는 점을 참고하세요. 🙂

2024년 프리랜서 자영업 종합소득세 세율범위와 과세표준은 어떻게 계산하나요? 안녕하세요. 현실 금융 인플루언서이자 현실 주부인 J입니다. 오늘은 2024년 프리랜서 자영업 종합소득세율… blog.naver.com